10.11.2017, 09:35

Рубрика фундаментальный анализ.

Давайте посмотрим на Сбербанк , в разрезе “а сколько корова дает молока”.

У меня остался микроскопический пакет префов, так что можно сказать, что очевиднейшая история прошла мимо, по крайнем мере последний бросок.

Почему продал префы? Банально отстегнулся от батареи.

http://eve-finance.ru/t/investiczionnaya-ideya-7-2-sberbank-ap/270/1

Цель по префам в Инвестиционном бюллетене 200 рублей. Скоро она будет достигнута. Пробиты все “крыши мира”, выше только звезды, уже есть прогнозы с целями в 300-350 рублей.

Итак, если банк будет платить 50% прибыли за 2018, то сколько это будет в дивидендах?

Ранее мы рассматривали прогноз банка о росте прибыли до 1 трлн. рублей.

Предположим, что за 2018 банк заработает 750-800 млрд. рублей. Это очень вероятно.

50% прибыли от этого это 375-400 млрд. рублей.

Делим на 22,587 млрд. акций.

16,6-17,7 рубля на преф .

Дивы за 2017 обещают 35% от прибыли.

Прибыль будет в районе 650 млрд. рублей.

227,5 млрд. рублей делим на 22,587 млрд. акций.

10,07 рубля на преф .

То есть, по-прежнему префы Сбербанка выгоднее депозитов в Сбербанке ))

Но я бы продал по 200, то есть это справедливые цены уже.

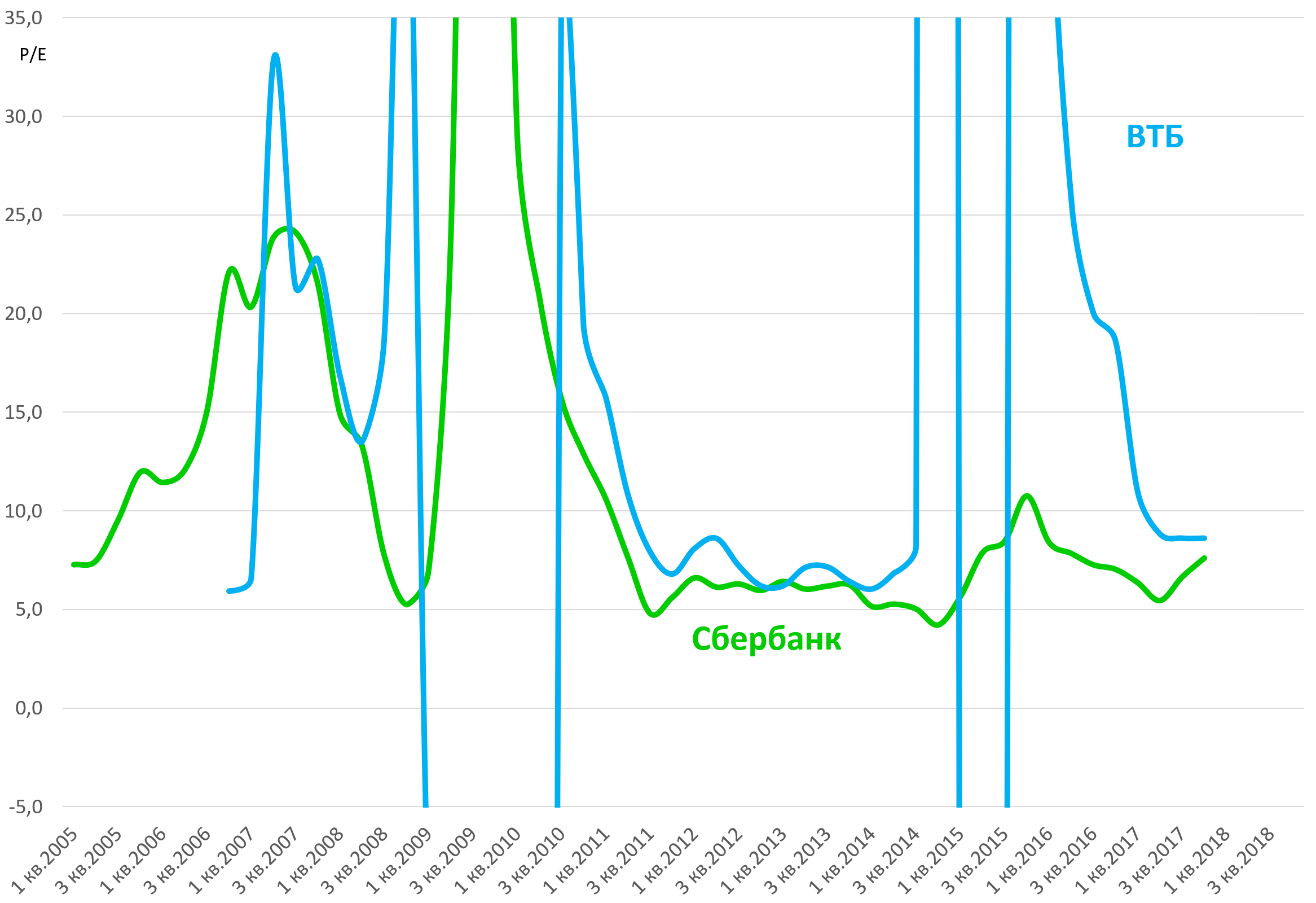

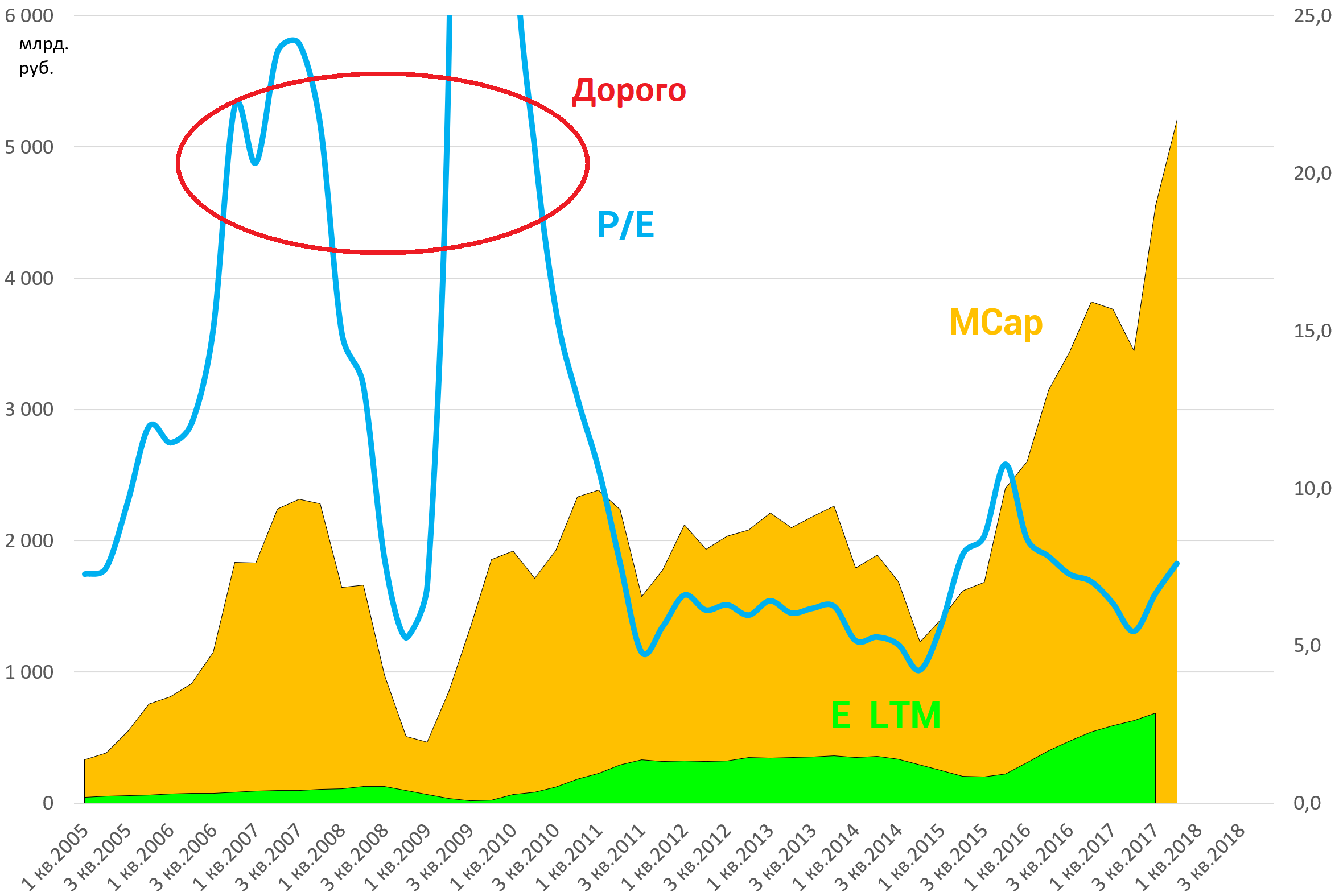

Смотрите на P/E.

Сейчас всего 7,6.

А форвардный 2018 6,5

Ну и конечно сравним с ВТБ.

Сбербанк, как мы видим, все еще дешев и относительно главного конкурента.