10.10.2018, 09:50

Небольшой комментарий относительно Магнита.

Мое мнение, что надо просто переждать выход Oppengiemer Fund и все.

Нет никакого заговора, инсайда или спада.

Эти парни решили что Магнит им надоел. Возможно это связано со сменой акционеров, санкциями, СИА, пересмотром стратегии внутри фонда. Нам это неизвестно.

Джастин и Хайди посовещались и продают.

У них $250 млрд. активов и огромный для нас пакет в 5% Магнита это 0,1% от активов диверсифицированного фонда.

Когда-то был 1% от активов фонда, сейчас мелочь.

Что касается падения других акций сектора.

Тут как в НЛМК, ММК, Северстали. Это сестринские бумаги и связь у них есть. Зачем инвесторам X5, если есть Магнит. Это ведь одно и тоже, просто включи калькулятор и сравни.

Фанаты Ленты вообще разбежались кто куда.

Вот как усох всего лишь за год популярный в прошлом ритейл. Теперь уже адекватные уровни.

Вот пост про ритейл от 11 мая 2016.

Он так и назывется “пост про ритейл”

https://eve-finance.ru/t/post-pro-ritejl/2233

Привожу цитату:

Повторение старого занудства от Элвиса.

Нашел свою старую запись от весны 2015 в группе. Подписываюсь под каждым словом. Прогноз был в точку, добавить нечего. Хотя большинство тогда со мной было не согласно.

Но я просто добавлю актуальные слайды, с данными за 2015. И жирным добавлю свежие комментарии к ним.

Посмотрел вчера отчеты и презентации ритейлеров. Также проанализировал наш вчерашний опрос. Это все мое мнение. Запись сохраню в обсуждениях. Бумаги ритейлеров торгуются с мультипликаторами 15-25 годовых прибылей. Особенно мне нравится, что Магнит рекомендуют покупать ВСЕ инвестдома. Почти, также как я приводил пример, в начале 2011 Мечел рекомендовали покупать ВСЕ инвесткомпании. Удивительно. Мне как инвестору лучше купить акции оборонных компаний с P/E=1,5-2,5 чем 15-25, с дивидендной доходностью 15-20%, чем 1,5%, но с такими же темпами роста в 30-40% (в штуках). Логично? Чем же они мотивируют это, и чем обосновывают свои замечательные перспективы сами рителйеры? Данные за 2013 год, в 2014 значит все еще больше приблизилось к “целевым” значениям.

Слайд №1. Я бы назвал его антислайд. Они утверждали, что российский рынок один из крупнейших в мире (там правда перед РФ еще Япония и Индия). Но тогда куда расти? После девальвации все встало на свои места, но потенциала тем не менее нет. Не может россиянин потреблять больше француза. Мы уже 9-е, это более менее справедливо, но теперь до некоторых инвесторов все же уже дошло что расти некуда, а в мире есть рынки ритейла поинтереснее и перспективнее нашего.

Но ритейлеры обладают амбициозными инвестпрограммами. Лента, ОКей, Магнит вложат в 2015 в 2-3 раза больше в расширение чем они зарабатывают. То есть наращивают долг, при возможном падении прибыли. В 2011 Мечел вел такую же амбициозную инвестпрограмму и все аналитики как один говорили про будущую отдачу от Эльги. А потом упали цены на уголь. А спрос на еду уже падает и это я не придумал, это вышедшие вчера данные. Тут я был не прав, более проворные X5 и Лента хотят вырвать лидерство в своих сегментах и агрессивно и правильно инвестируют.

Мое мнение, расти еще есть куда, но все интересные регионы заняты, далее только конкурентная борьба, уже даже не с местными, а с федералами, а это никак не сочетается с высокой рентабельностью. Это уже повод выпрыгивать из когда-то растущих акций, однако экономический кризис заставляет делать это еще быстрее. Повторю за год индекс вырос, хотя пост был написан на предыдущих пиках, а вот ритейлеры, кроме X5 упали. Мультипликаторы по-прежнему высокие.

Я в целом как вы знаете оптимистично смотрю на рынок, и индекс вырос а вот ритейлеры сдулись. Судя по сегодняшнему обзору АТОНа никто в упор не видит проблем в секторе, единственно что уже не покупают Магнит, что само по себе чудо.

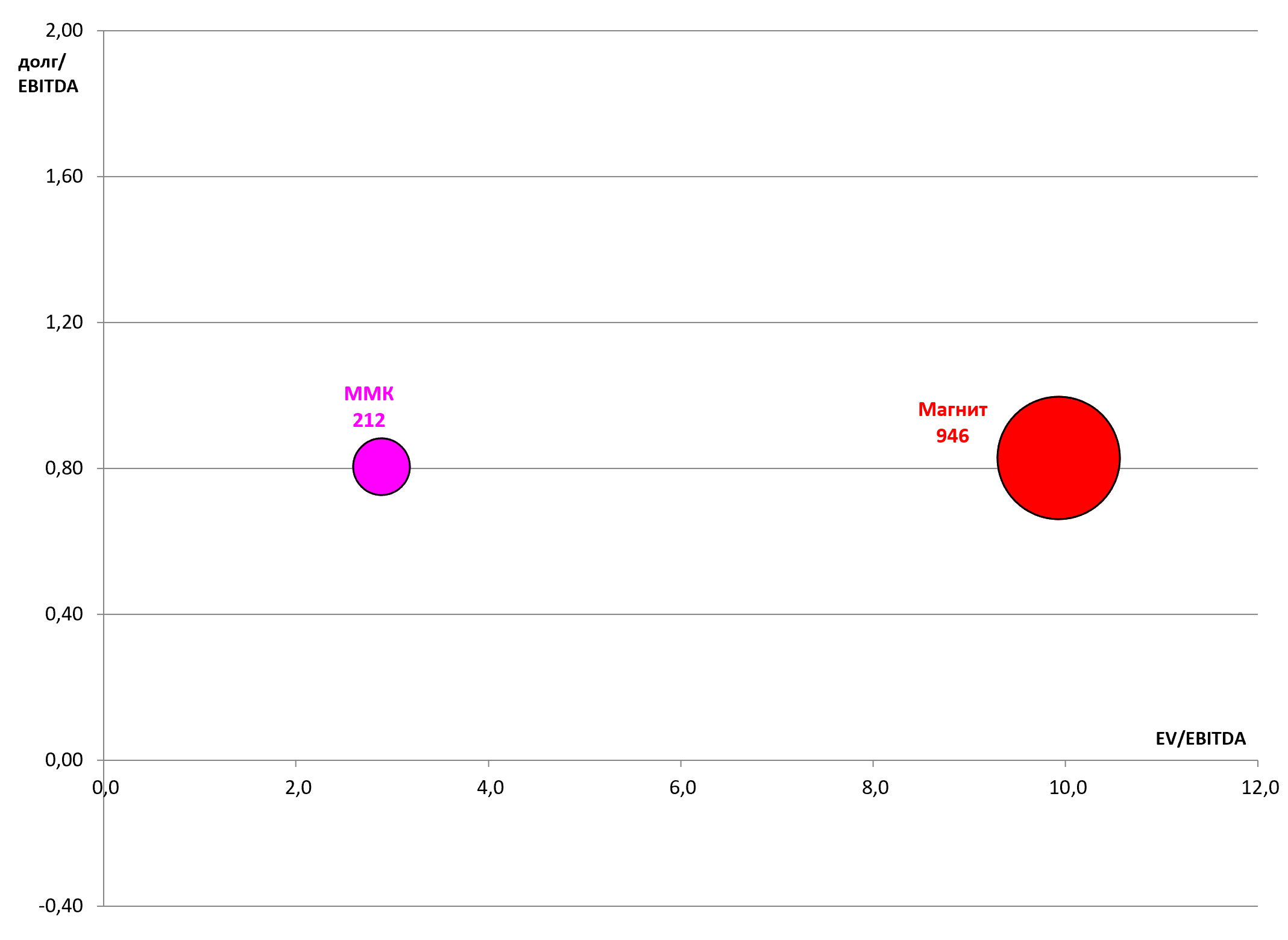

Когда-то у меня был пост Магнит vs Магнитка .

Просто показал как видит акции стоимостной инвестор в начале 2016.

Были выбраны фаворит и антагонист с похожими названиями.

Все стали писать, что это не корректно, Магнит это супер компания, с большими перспективами, у ритейла всегда другие мультипликаторы, а ММК циклический и плохой и т.п.

В итоге стало так:

У Магнита стало больше акций (SPO в конце 2017), вырос долг, упала EBITDA и прибыль. Бумага потеряла статус тяжеловеса в индексе.

У ММК долг исчез, акция вошла в индекс, проданы непрофильные активы. В 1,5 раза выросла EBITDA.

Для справки, дивдоходности бумаг в тот момент были одинаковы - мы не обращаем на дивиденды большое внимание, это не главное.

Вы скажете, что и ММК и сейчас лучше. Возможно, а возможно уже пора выходить. То есть актив не дорог, а оценен справедливо. Но он может подорожать до 70 рублей. и стать дорогим.

Упрощенно говоря наша стратегия и заключается в том, чтобы понять куда пойдет пузырек, а с ним и взгляды рынка на компанию в течении кого-то промежутка, и все это, не взирая на рыночный шум.

С учетом Трампа, Брексита, нестабильной нефти, волатильного курса (рубль на том же уровне фактически), санкций, Сирии и т.д., акционеры Магнита потеряли 2/3, а акционеры ММК выросли в 3 раза (с учетом дивидендов) и все это за два года. Я заработал и на лонге ММК и на шорте Магнита, но уже успел потерять на лонге Магнита.

Есть ли перспективы у Магнита:

а) нарастить EBITDA

б) увеличить дивиденды

в) сократить долг

г) вернуть лидерство

д) улучшить положение в индексных фондах

Мне кажется есть и неплохие. Ситуация во многом изменилась благодаря смене менеджмента. У нас был дорогой Магнит за 11000-12000 с неверной стратегией, когда падала отдача от магазина, и дешевый Магнит по 4500 (я не про график) с верной стратегией (с этим не все согласны, особенно те кто любил старый Магнит). И тут акции упали до 3500. Это ведь не из-за бизнеса случилось.

А когда распродастся фонд предположил Кирилл.

https://eve-finance.ru/t/kogda-oppenheimer-vyjdet-iz-magnita-raschet-na-kolenkah/2230