13.09.2016, 13:38

Консолидация небольших газовых компаний впереди.

Сам отчет ЯТЭКа без сюрпризов.

У компании стабильный бизнес и она пока заперта в Якутии, то есть не может развернутся на полную мощность.

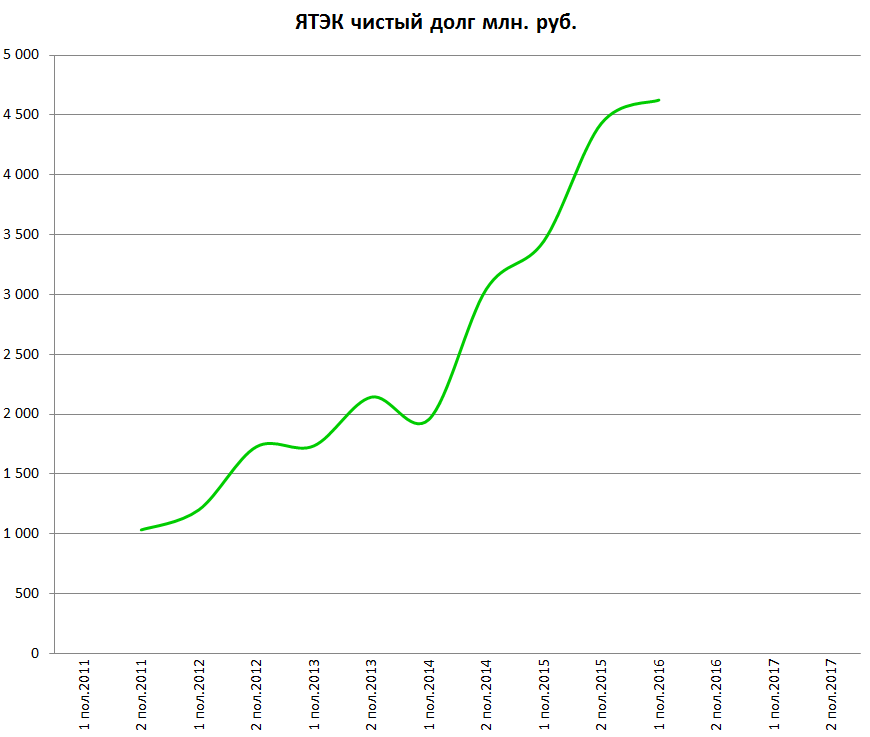

При этом Сумма выкачивает все соки в виде дивидендов, себе на спасение транспортного дивизиона, что ведет к росту чистого долга.

На ЯТЭКе я с ДенПанасом прокатились еще в 2012.

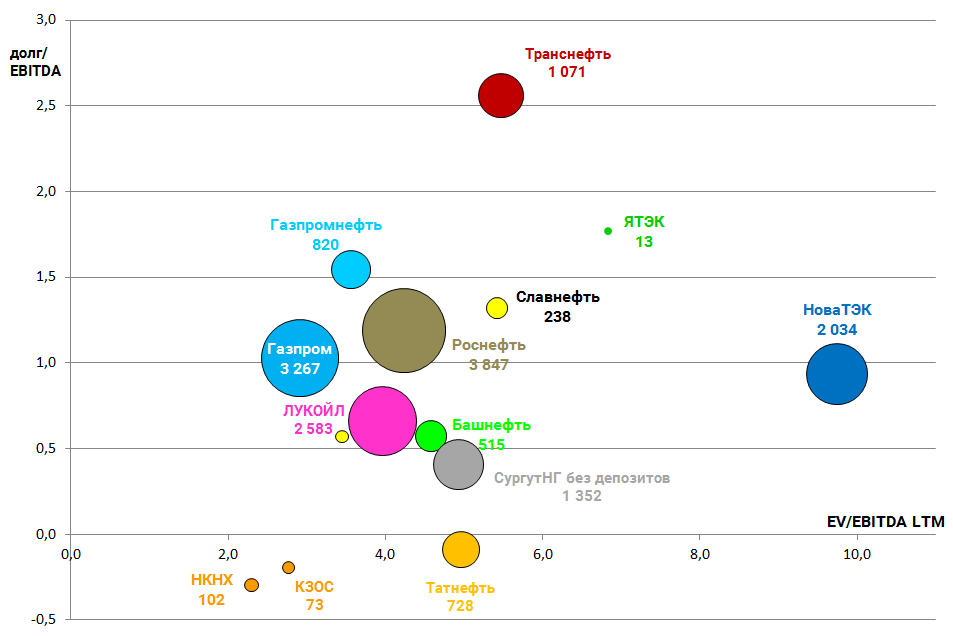

На диаграмме стоимости ЯТЭК не дешев. Это потому он стоит с виду дорого, что инвесторы знают о его запасах газа. Плюс ЯТЭК дешевле аналога - НоваТЭКа.

Сейчас думаю дело идет к продаже ЯТЭКа. Магомедову нужно помогать транспортному дивизиону.

Полагаю он осуществляет следующую комбинацию.

- Реструктурирует долги ДВМП.

- Выкачивает по максимуму дивы на свою долю из НМТП.

- Продает ЯТЭК за $0,5-1 млрд.

- Выкупает на Сумма пакет Трансконтейнера у ДВМП, спасает ДВМП от банкротства.

- В 2017 борется за госпакет НМТП.

- Раздел НМТП на нефтяной бизнес и контейнеры и сыпучие грузы.

- Далее все транспортные активы объединяются.

Но ЯТЭК покупать страшно, ведь 95% уже собрано и перед продажей вероятно вытеснение миноров, хотя апсайд там и есть.

ДВМП также страшновато и мутновато и очень большой долг.

Трансконтейнер уже не дешев.

НМТП из всего списка более мене понятная и надежная история где сразу три крупных акционера.

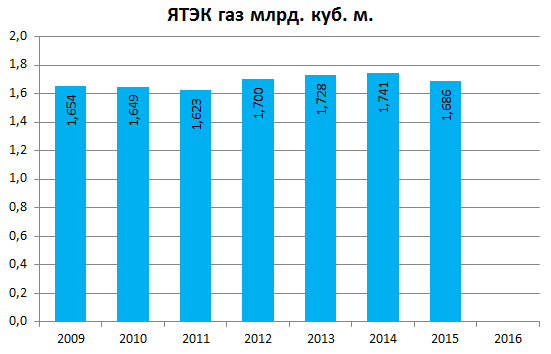

В любом случае ЯТЭК это почти 1,7 млрд. куб. метров добычи с возможностью роста добычи после запуска Силы Сибири.

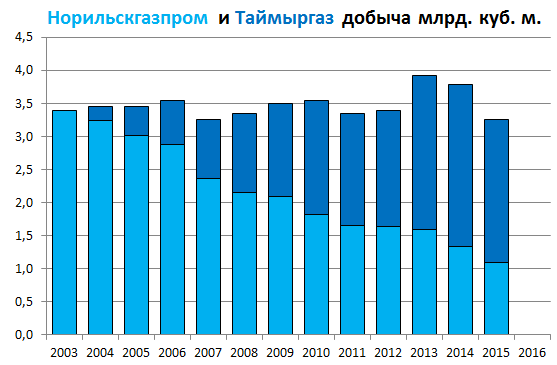

В этом контексте интересно посмотреть, что помимо ЯТЭКа на продаже активы ГМК (Норильскгазпром и Таймыргаз) и АЛРОСА (Геотрансгаз и Уренгойская газовая компания).

То есть мы ждем эти сделки которые позволят АЛРОСА и ГМК избавится от дорогих непрофильных активов (на $1-2 млрд. каждый) что снизит долг и обещает спецдивы.

Добыча Геотрансгаза 1,6 млрд. кубов Газа.

Добыча активов ГМК примерно 3,2 млрд. куб. м. газа. Кстати все трое добывают еще и конденсат.

Кто купит?

Газпром может быть.

НоваТЭК хотел выйти в Якутию.

Но наиболее вероятный претендент на все три актива это Роснефть .

Во-первых у АЛРОСА уже почти купили (рынок в упор не видит этого драйвера для алмазодобывающей фишки).

Во-вторых Норильскгазпром и Таймыргаз относительно рядом с действующими проектами Роспана и Ванкора.

В третьих у Роснефти амбициозная программа наращивания добычи до 100 млрд. куб. м. и она все что можно скупает на этом фронте.

Если ГМК продаст газ (перед этим он обещал и готовит слияние Норильскгазпрома и Таймыргаза, за этим надо следить), то это сократить долг с $4,7 млрд. до $3 млрд. или он заплатит спецдивы не менее $10 на акцию.

Для чего Роснефти или другим газовые небольшие активы?

Подвинуть сдувающийся Газпром в преддверии либерализации экспорта это идея на миллион.

Все три газовика нишевые (снабжают Якутск, Норильск или просто случайно оказались у АЛРОСА) и дают всего 1,1% добычи в секторе, но их можно раскачать и нарастить показатели.

Если же исключить из рейтинга Газпром ,то видно, что покупка небольших активов сделает Роснефть лидером среди независимых производителей газа.

Это одна из целей Сечина.

Думаю сделки пройдут в 2016-2017.