16.09.2018, 11:23

Обновим данные по третьему эшелону и посмотрим как в секторе идут дела.

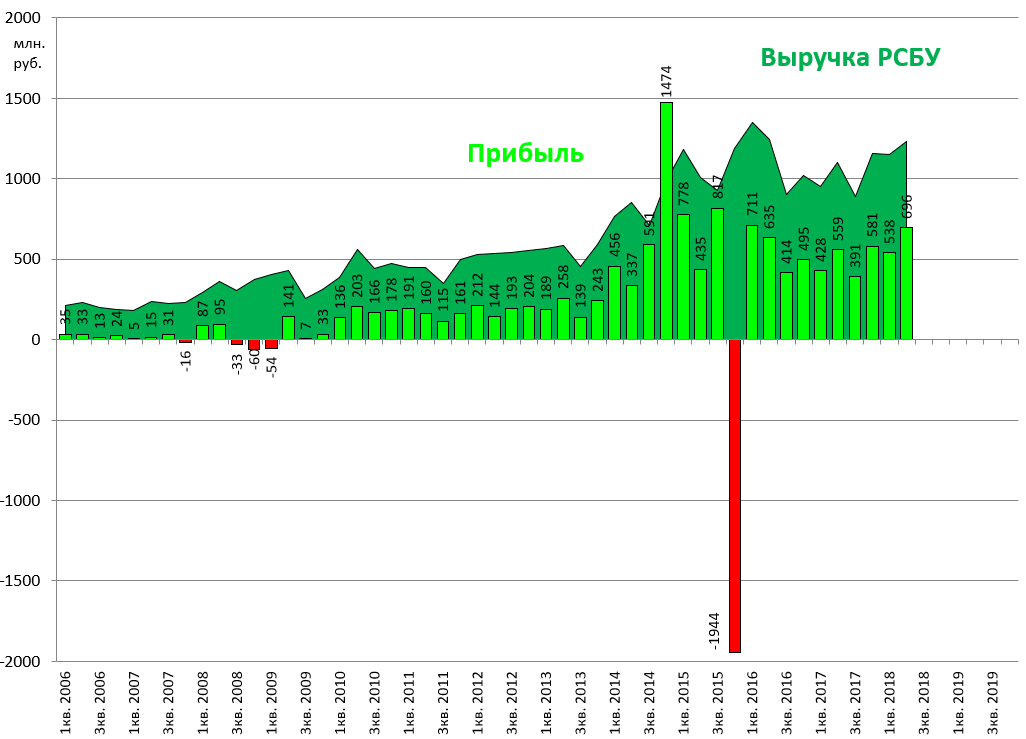

На стоимостной диаграмме всегда очень дешево выглядело Северо-Западное пароходство.

Это неликвид с “Московской биржи”.

Подробно про него можно почитать тут

https://eve-finance.ru/t/severo-zapadnoe-parohodstvo-otchet-za-2017-po-msfo/826

И вот в этой записи от 2011.

https://eve-finance.ru/t/severo-zapadnoe-parohodstvo-sut-idei/825

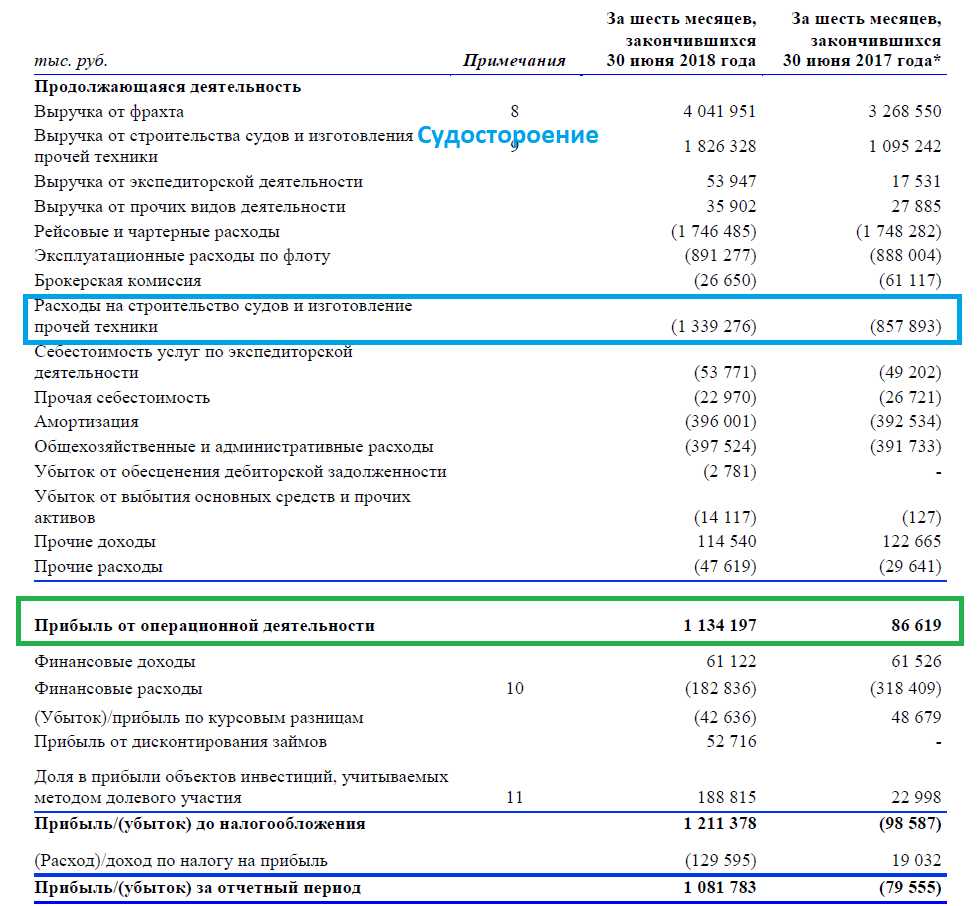

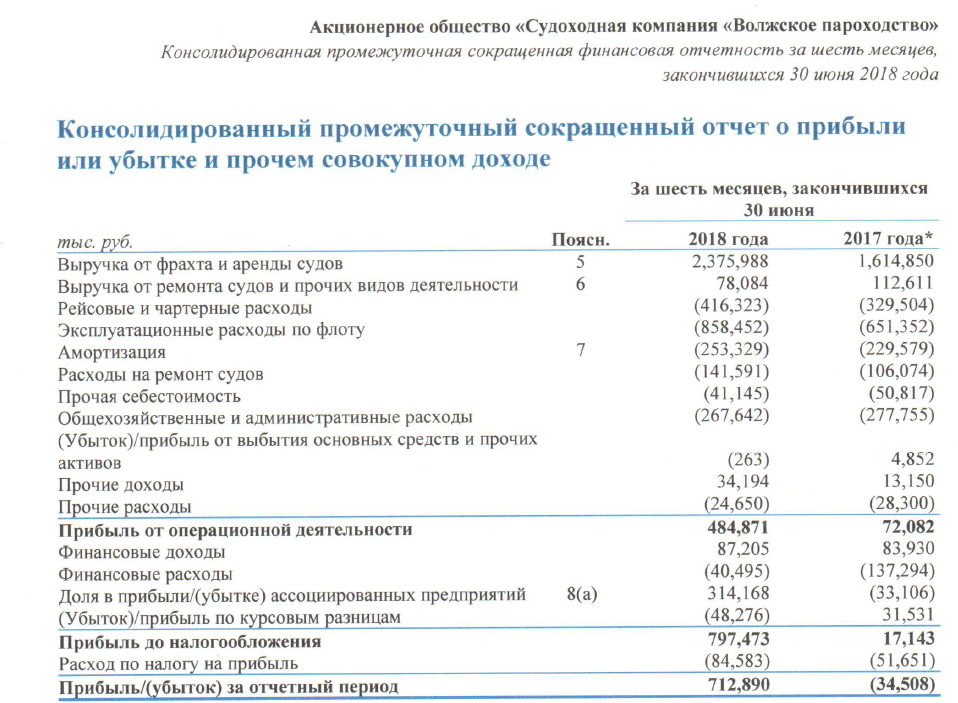

Отчет прекрасный.

Помог и основной бизнес и судостроительный дивизион.

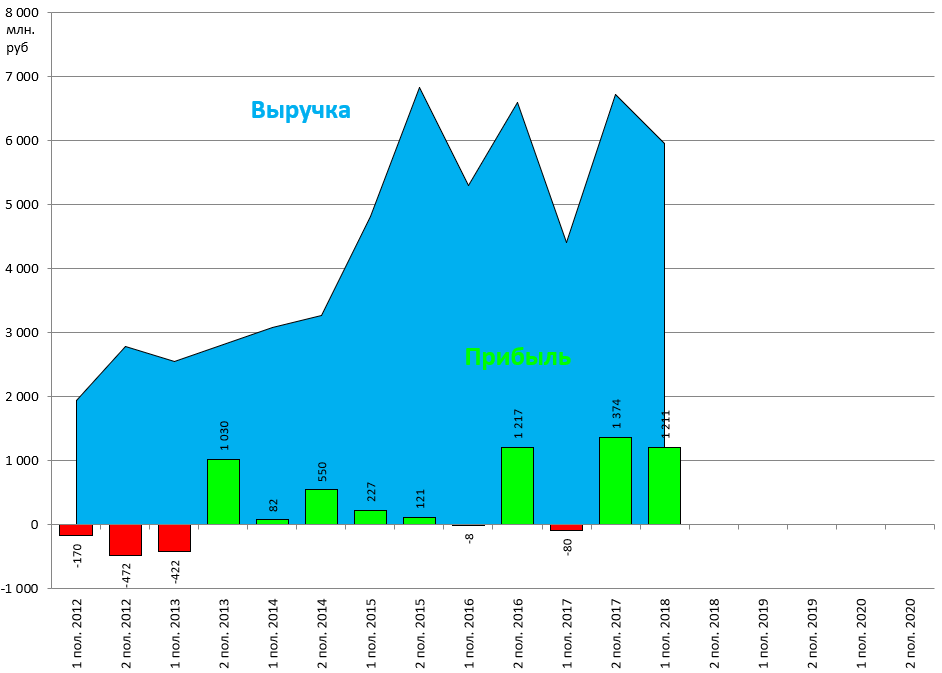

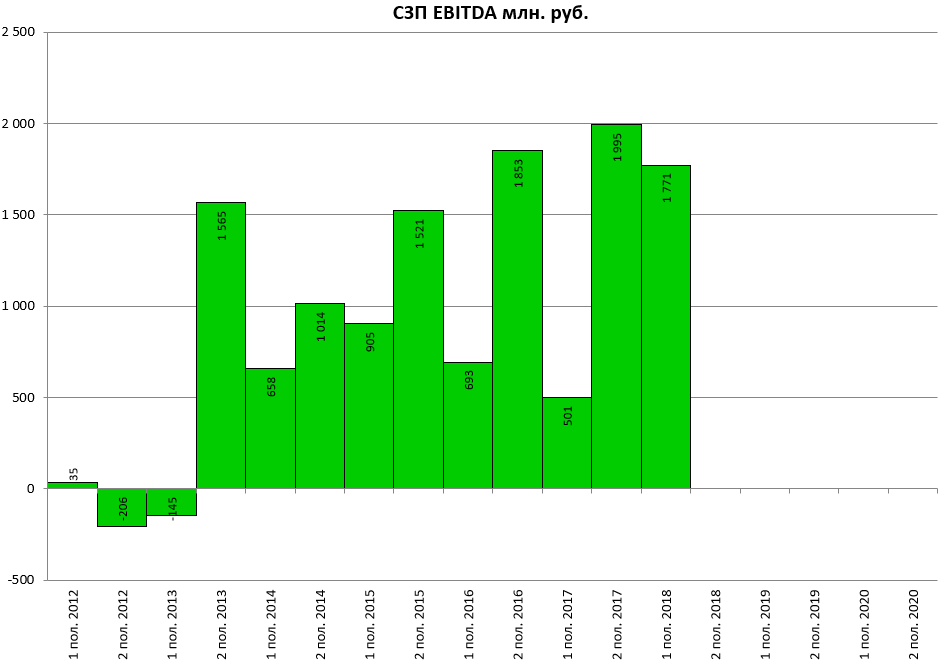

2 миллиарда рублей прибыли за календарный год эта компания никогда не генерировала.

И это не бумажная прибыль.

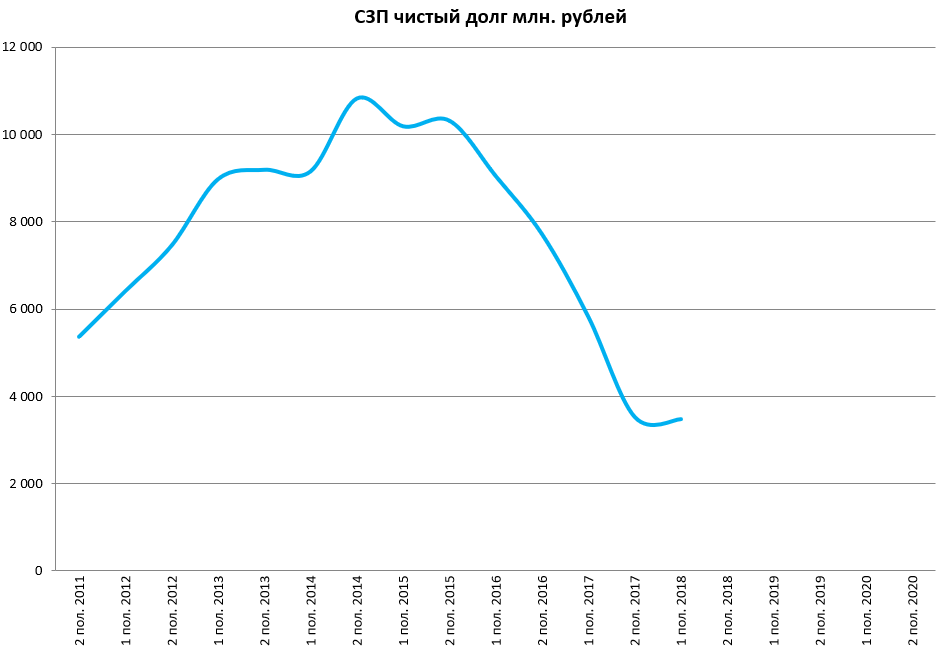

За последние годы чистый долг существенно сократился.

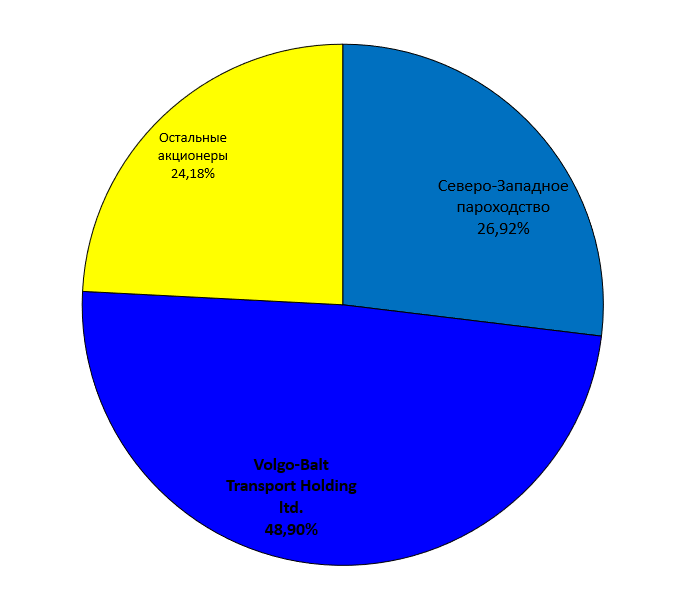

Тут мы не учитываем долю в Волга-Флоте, который одновременно является акционером СЗП.

Акционеры Волга-Флота.

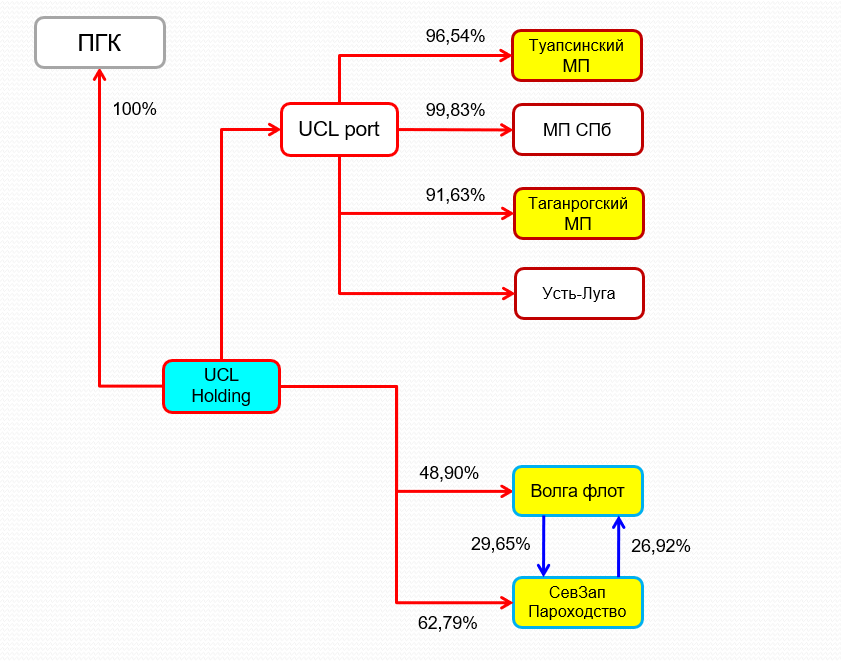

Чтобы вы себе лучше представляли закольцовку, вот схема UCL Holding.

Владимир Лисин вероятно хочет купить Трансконтейнер и после все это перевести на единую акцию и провести IPO UCL.

Сколько стоит Волга флот? Кирилл писал серию постов про выкуп акций.

Относительно недавно там был выкуп, по довольно низкой цене в 1707,38 рублей.

У компании 2 млн. акций и 27% таким образом стоят примерно 922 млн. рублей.

На самом деле пакет тянет явно больше чем на 1 млрд.

С недавних порт Волга-Флот стал публиковать консолидированную отчетность.

http://www.e-disclosure.ru/portal/files.aspx?id=288&type=4

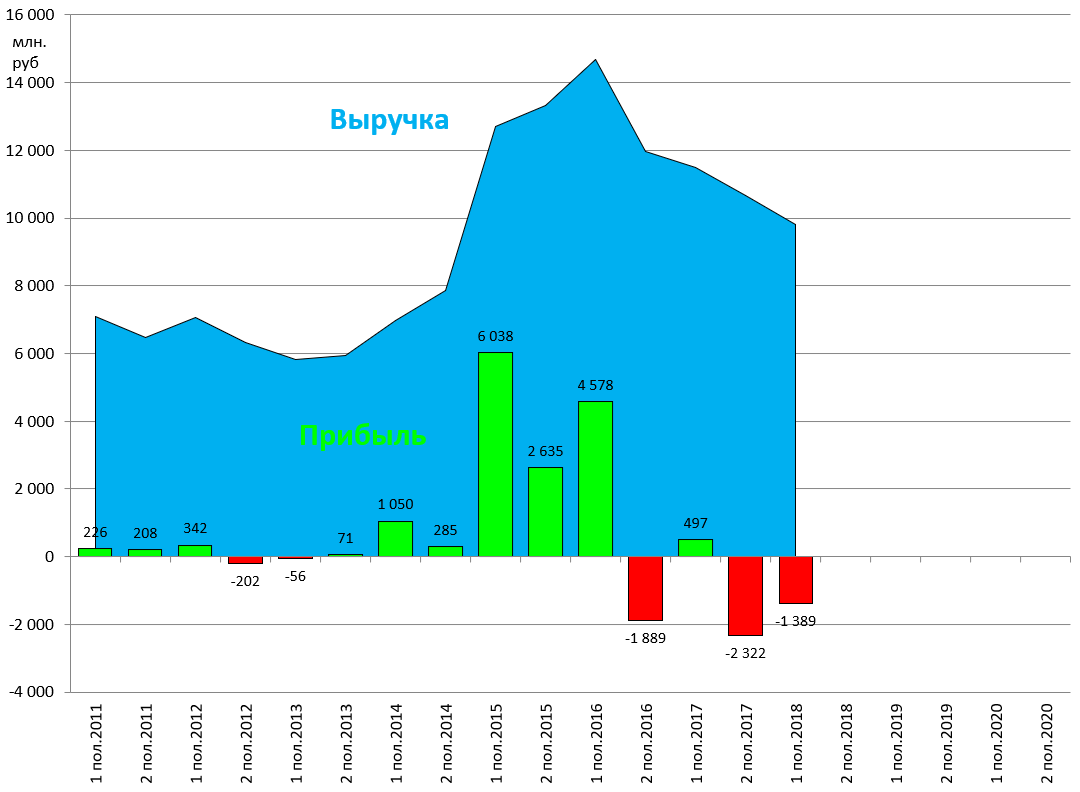

У этого пароходство также было сильное полугодие.

Также обновим данные по Новошипу, это дочернее предприятие “Совкомфлота”

https://eve-finance.ru/t/novoship-otchet-za-1-e-polugodie-2017-po-msfo/2094

Тут все не очень хорошо.

И “Новорослесэкспорту”, тикер nole

https://eve-finance.ru/t/novorosleseksport-otchet-za-2017-po-rsbu-deshevaya-dochka-nmtp/994

А здесь все прекрасно.

ДВМП не публиковало отчет даже за 2017.

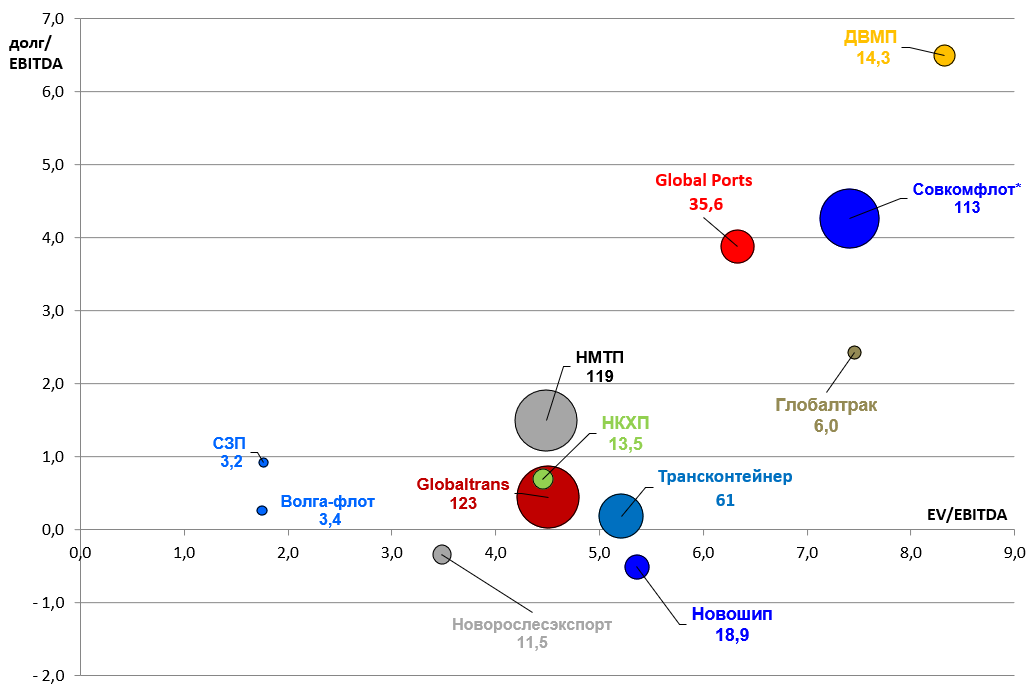

Итоговая диаграмма сектора.

У компаний Лисина весьма и весьма заманчивые мультипликаторы. Смущают низкие цены выкупов и отсутствие дивидендов, но тем не менее.

“Новошип” никак не консолидируют, даже перед IPO старшей компании.

“Новорослесэкспорт”, дочка НТМП. Тому нужны деньги на дивиденды, так что текущая дивдоходность вполне может быть 15%+.

В целом компании очень разные, с разными перспективами. Сектор явно находится в стадии формирования крупных игроков, к чему способствует территориальные характеристики России.

IPO и M&A не за горами. Показатели будут расти, сектор растущий по своей природе в современном мире.

Мы рекомендуем держать НМТП в ожидании дивидендов, раздела и приватизации.