11.06.2017, 22:46

Купил в портфель префы Сургутнефтегаза.

Купил в портфель префы Сургутнефтегаза.

В портфель ALENKA BOND. Напомню, что решил собирать пакет бумаг с денежным потоком как консервативную часть своего портфеля.

http://eve-finance.ru/t/novyj-realnyj-portfel-na-sajte-alenkacapital-com/510/1

Итак, префы не дошли до 25 рублей, где был цель у ИИ №19, но и могут не дойти, так как нулевых дивидендов не будет, а всех держателей ждет минимальная выплата.

Акции, вновь очень дешевы.

В данном обзоре мы поговорим о свойствах префов Сургутнефтегаза. А все префы мы в Алёнке, как вы заметили, рассматриваем очень внимательно.

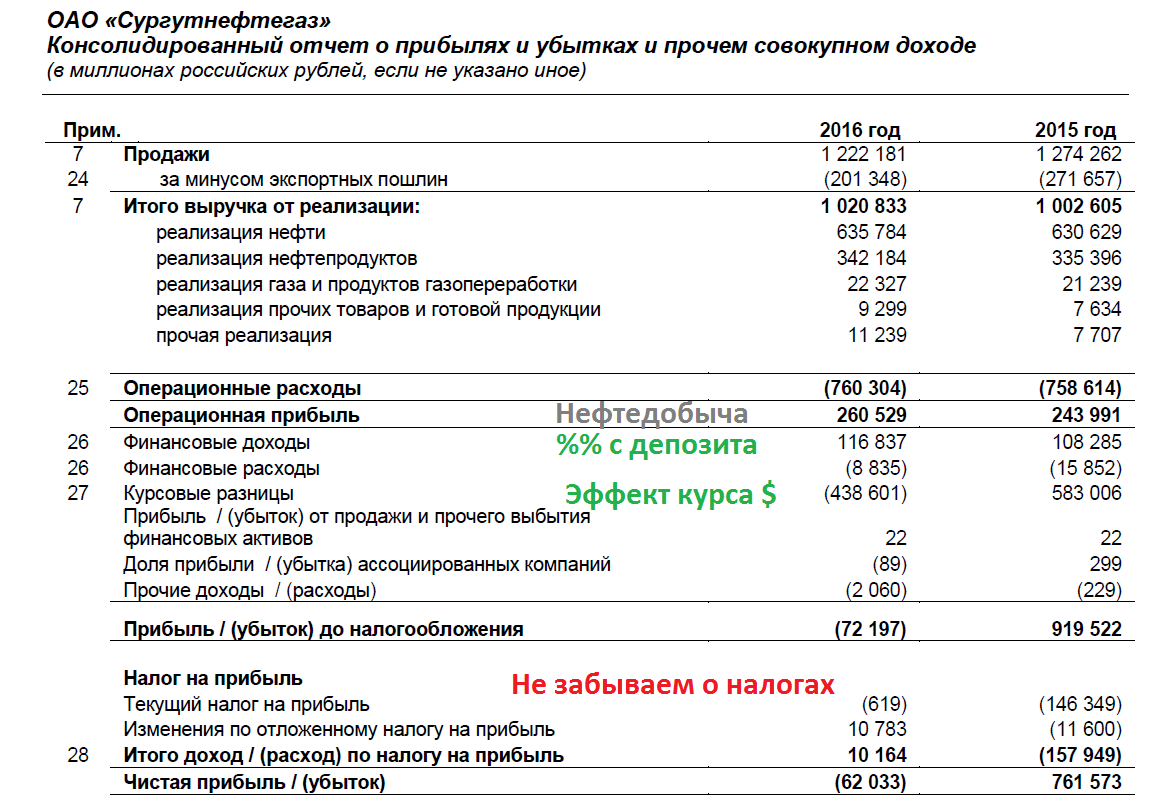

Итак, на префы компания платит 10% прибыли, но это если бы префов было 25% от УК. А так всего 7,09% но зато железно. Причем на раздачу идет прибыль РСБУ без корректировок.

Что будет с долларом никто не знает, но так как рублевый баррель сейчас 2700, то это само дает какие-то более-менее высокие шансы, что дальнейшего укрепления рубля не будет. В самом базовом сценарии, доллар закроет год на 61 и это дает от текущего входа два дивиденда за 13 месяцев (0,6 рубля и 3 рубля), что очень неплохо.

Отдельно отмечу, что в Сургутнефтегазе без девальвации нет никакой сверхприбыли и если вам консервативная часть портфеля не нужна, то и покупать его возможно и не надо.

Вот упрощенная бизнес-модель компании.

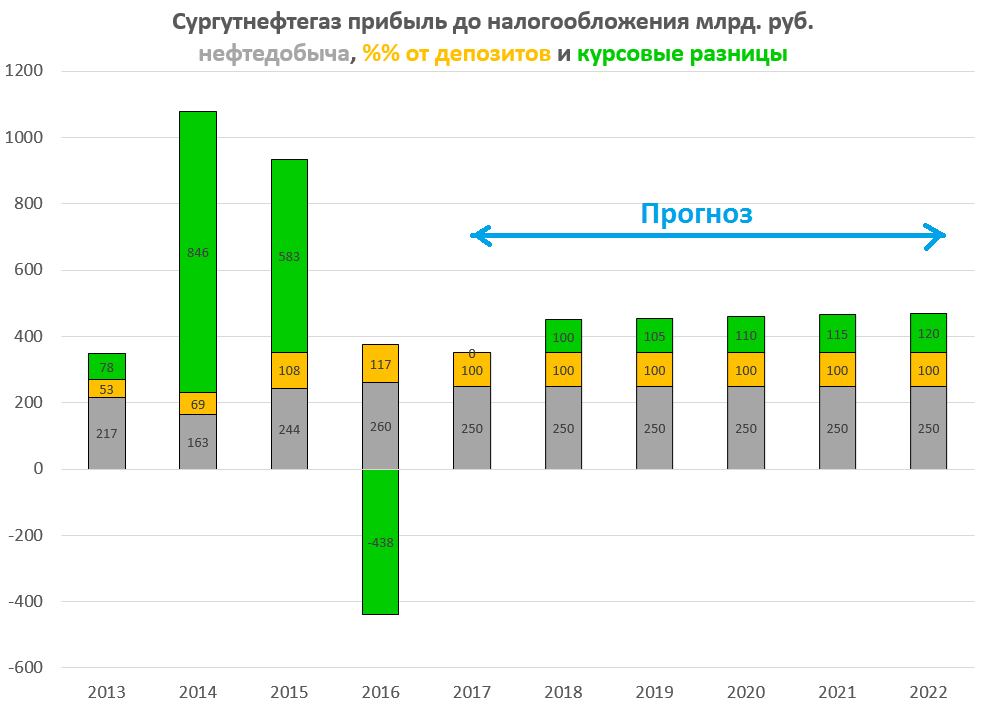

При стабильной добыче нефти компания зарабатывает 200-250 млрд. рублей операционной прибыли.

Если бы у компании не было депозитов, то тогда бы она просто заплатила налог с прибыли и образовалась чистая прибыль.

При 200-250 млрд. операционной прибыли дивиденд на преф был бы 1,5-2 рубля. Еще до облигации не дотягивает, но кто знает какие ставки будут в 2018.

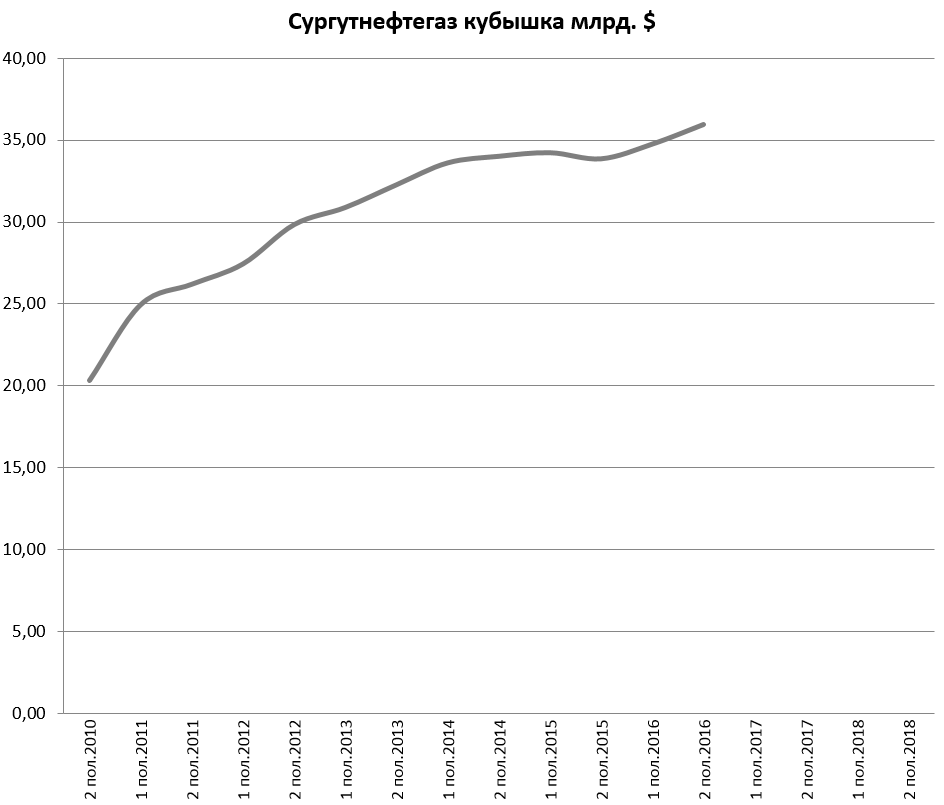

Однако у компании есть кубышка. Это долларовые депозиты, о которых все знают. На конец 2016 это было 2180 млрд. рублей или $35,94 млрд. Кстати можно посчитать, что в рублях кубышка обесценилась с начала года на 126 млрд. рублей.

Кубышку стоит рассматривать как сегмент бизнеса, но не как что-то подлежащее разделу между акционерами.

Компания получает с этого от банков какой-то процент. Как я отметил, за 2016 это было 116 млрд. рублей.

Однако ставки падают. и, хоть и кубышка растет, отдача от нее также будет падать.

Кстати почему растет кубышка? Компания никуда деньги не тратит, ей хватает на поддержание добычи и после выплаты обязательных дивидендов все равно остается положительный FCF.

Так вот предположим, что при операционной прибыли 250 млрд. компания получила 100 млрд. процентов.

Тогда дивиденд бы составил примерно 2,5-3 рубля. Вот это уже соответствует облигации и даже круче.

Далее, в идеальном мире, кубышка бы продолжила расти (а так как в этом году не надо отваливать десятки миллиардов рублей на дивиденды как за 2014-2015, она вырастет сильнее). Растущая кубышка, несмотря на снижение ставок по депозитам, продолжала бы генерировать 100 млрд. рублей процентов или чуть больше.

Параллельно, курс рубля менялся бы к доллару на разницу инфляций. Это обеспечило бы еще 100-120 млрд. рублей бумажной прибыли ежегодно.

В реальном мире первые два сегмента стабильны, зато зеленый, из-за огромной величины кубышки, очень нестабилен, это было особенно видно в 2014-2016.

Но он, условно говоря, должен принести за эти годы в сумме на 500-700 млрд. при этом будут и убыточные периоды.

Может я сложно подвожу, исходя из того, что в Сургутнефтегазе все будет идти своим чередом (а любые перемены это возможно мощнейший позитив), компания за 6 лет (с учетом 2017) принесет 2120 млрд. чистой прибыли или 150 млрд. дивидендов на преф или примерно по 20 рублей на бумагу. 3,33 рубля в год в среднем, при этом за 2017 может быть и 0,6 рубля, что автоматически повышает дивиденды в будущих периодах.

И это мы взяли консервативный сценарий. В реальной жизни любое ослабление рубля внутри периода приведет к росту префа. Коррекция в бумаге и гарантированные выплаты при убытках дают шанс инвестору войти сейчас в данный консервативный инструмент, что я и сделал. То есть если у вас есть депозиты на несколько лет или длинные облигации, надо тщательно рассмотреть возможность обмена. Надо исходить из того, что сейчас вход в преф дает примерно 11% доходность (и выше) на долгие годы, обеспеченную кубышкой, тогда как ставки падают и депозиты в 2018 будут давать доходность в два раза меньшую (что приведет к росту тела префа, помимо дивдоходности).

Риски:

- Крах доллара.

- Крах нефти при стабильном рублей.

- Отмена гарантированных 0,6 которые сейчас обеспечивают ставку в 4% при самом худшем сценарии, что уже называется по сути беспроигрышной лотореей. То есть потерять если инвестировать на срок от года почти невозможно. Чтобы опять увести Сургутнефтегаз в убыток (превышающий операционную прибыль и проценты по депозитам) доллар должен закрыть 2017 год на 51-52. Тогда в 2018 открываются возможности для “отскока” и при минимальном дивиденде в 2,5 рубля за 2018 появляется шанс на огромный дивиденд. Как показывает практика бумага разгоняется под него и расчетов на годы почти никто не ведет.

- Замораживание денег, пропуск других историй. Бумага подойдет фондам, беспроигрышное размещение капитала весьма ценится и актив скоро разберут как дефицитный товар. Очень важно следить за уровнем ставок по депозитам Сургутнефтегаза.

Акция не выступит полноценным хеджем от девальвации, но скажем при курсе 90 за доллар, дивиденд будет в районе 10-12 рублей. Что приведет росту акции рублей на 10-15. То есть на доллара наверное удастся больше заработать, тем более не важен фактор закрытия года.