31.08.2018, 09:45

Задача обзора состоит в первом приближение посмотреть на малознакомые компании и напомнить про хорошо забытые старые. Для удобства обзоры разобьем на несколько частей.

ГИТ (Городские Инновационные Технологии) - первый представить сектора ЖКХ на Московской бирже. Холдинг работает в сфере ЖКХ преимущественно на территории Санкт-Петербурга.

История создания компании и ее выход на IPO хорошо описано в статье https://www.dp.ru/a/2015/12/01/UK_GIT_vihodit_na_IPO_i

Перечь видов деятельности компании разнообразный:

- управление дочерними, зависимыми хозяйственными обществами и другими организациями; управление недвижимым имуществом;

- оказание юридическим и физическим лицам экспертно-аналитических, управленческих, юридических, информационных и других услуг, в том числе в сфере внешнеэкономической деятельности;

- осуществление всех видов инвестиций, как в Российской Федерации, так и за ее пределами, в том числе путем финансирования и управления коммерческими и инвестиционными проектами в различных сферах предпринимательства;

- финансовое посредничество, в том числе капиталовложения в ценные бумаги, капиталовложения в собственность;

- деятельность холдинг-компаний в области финансового посредничества;

- осуществление всех видов операций с недвижимостью.

- деятельность в области права, бухгалтерского учета и аудита;

Компания ставила перед собой амбициозные цели:

Группа ОАО «Городские Инновационные Технологии» - одна из ведущих компаний, работающих в сфере ЖКХ, управления жилой и нежилой недвижимостью Санкт-Петербурга и Ленинградской области.

Группа определила стратегию деятельности по направлению привлечения инвестиций через Фондовую биржу. Как считает глава Общества г-н Агасьян, это направление практически не использовано на данный момент.

В сфере ЖКХ, в долгосрочной перспективе (с ужесточением требований законодательства по энергоэффективности, общей социальной политике, направленной на бережливое отношение к ресурсам) бизнес, связанный с инновациями в ЖКХ и строительстве, станет инвестиционно привлекательным…

Группа планирует привлечь от 300 млн до 500 млн руб., разместившись на Московской бирже в Секторе “Рынок инноваций и инвестиций” ( РИИ ММВБ).

Привлеченные средства предполагается потратить на реализацию инновационных проектов в сфере ЖКХ и управления недвижимостью.

Инвестиционная программа Группы на ближайшие пять лет подразумевает общий объем инвестиций в ЖКХ более чем 50 млн долл.

Как рассказал РБК daily г-н Агасьян, он рассчитывает на то, что большинству потенциальных инвесторов очевиден потенциал развития отрасли ЖКХ в России.

Внедрение инновационных сервисов и технологий, таких как «умный дом» в сферу управления жилой и коммерческой недвижимостью, является высокоэффективным и высокодоходным направлением развития компании и рынка управления недвижимостью в целом.

На торги предполагается выставить 20% акций по цене от 2,7 до 3,2 руб. за штуку, которые будут распространяться и в свободном обращении, и по подписке.

В числе акционеров компания видела жильцов и собственников помещений, которым предоставляет услуги (!!!)

В дальнейшем компания планирует организовать “народное IPO”. Предлагать акции компании будут не только жителям домов, управляемых холдингом, но и собственникам других жилых помещений. Жильцы смогут стать акционерами своих управляющих компаний, а также смогут заработать на размещении “и при этом вложить деньги не куда-то, а в повышение сервиса и уровня обслуживания их собственного жилья”.

В результате доступ к торгам на ММВБ получили в 2015 году и за первые полгода котировки упали с 4 до 0,5 рублей за акцию. С чем объективно связано - загадка. Если конечно не считать что самое размещение это вовсе не размещение, а раздача.

Хотя если посмотреть на мультипликаторы при размещении EV/EBITDA = 56, P/E = 79, то падение цен кажется закономерным, до EV/EBITDA = 11, P/E = 10.

Благодаря поглощении других компаний в 2017 году ГИТ стала крупнейшей УК жилфондом в Петербурге

https://www.kommersant.ru/doc/3254977

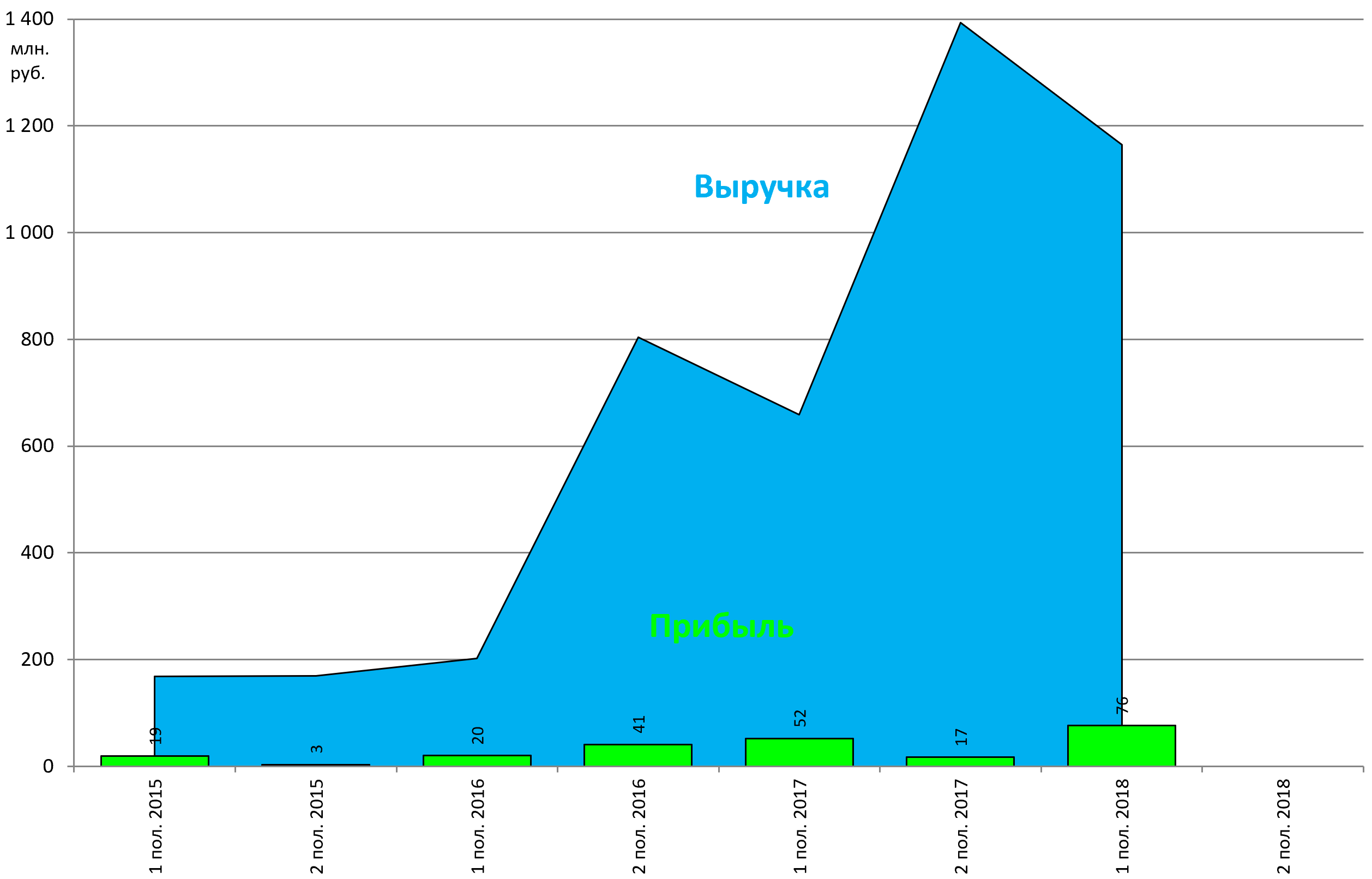

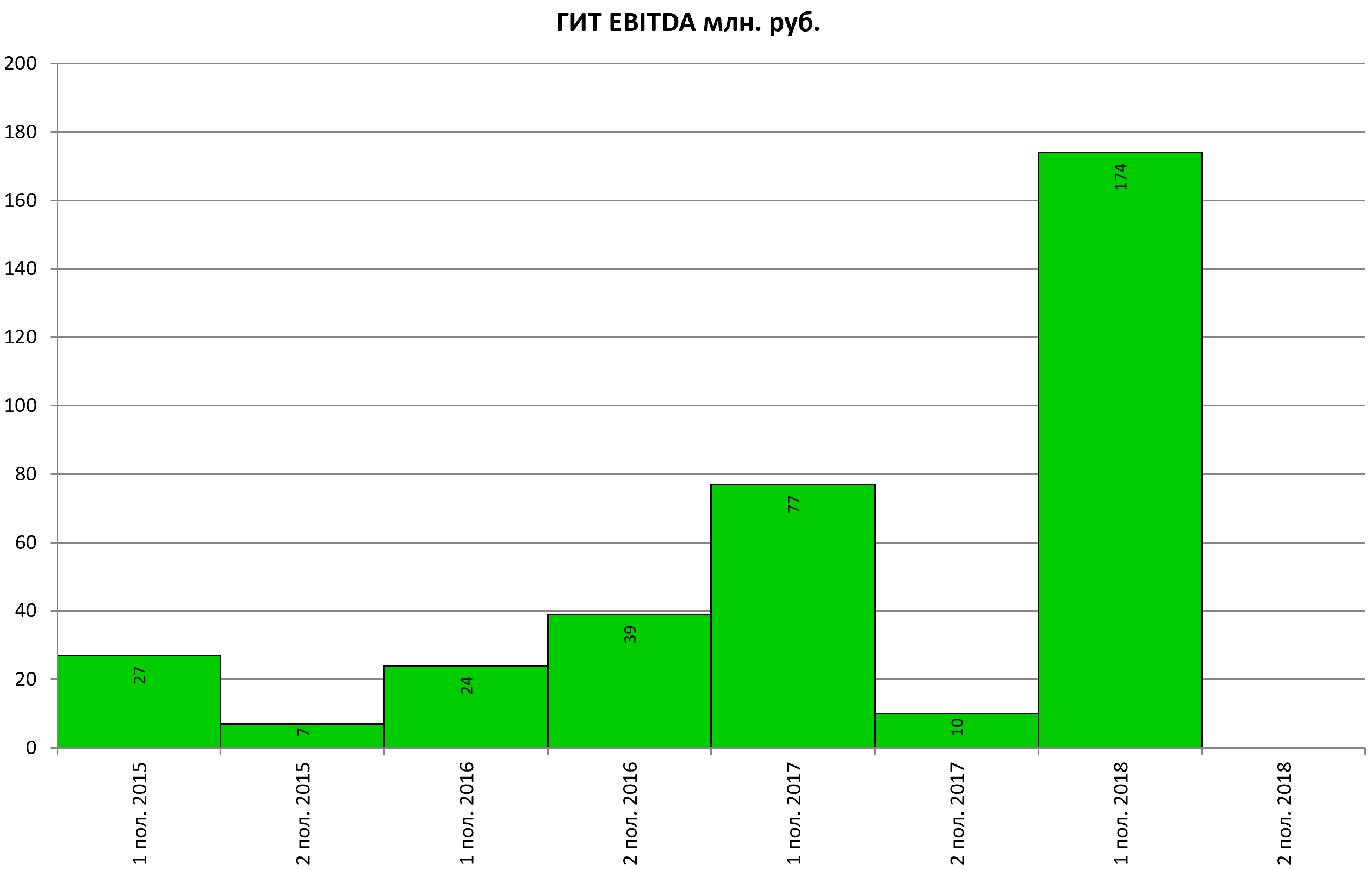

Посмотрим на показатели компании.

Все растет!

Каких-либо подводных камней даже с пристрастием пока не нашли, показатели растут, но акции на минимумах. Какие у вас мысли по эмитенту?

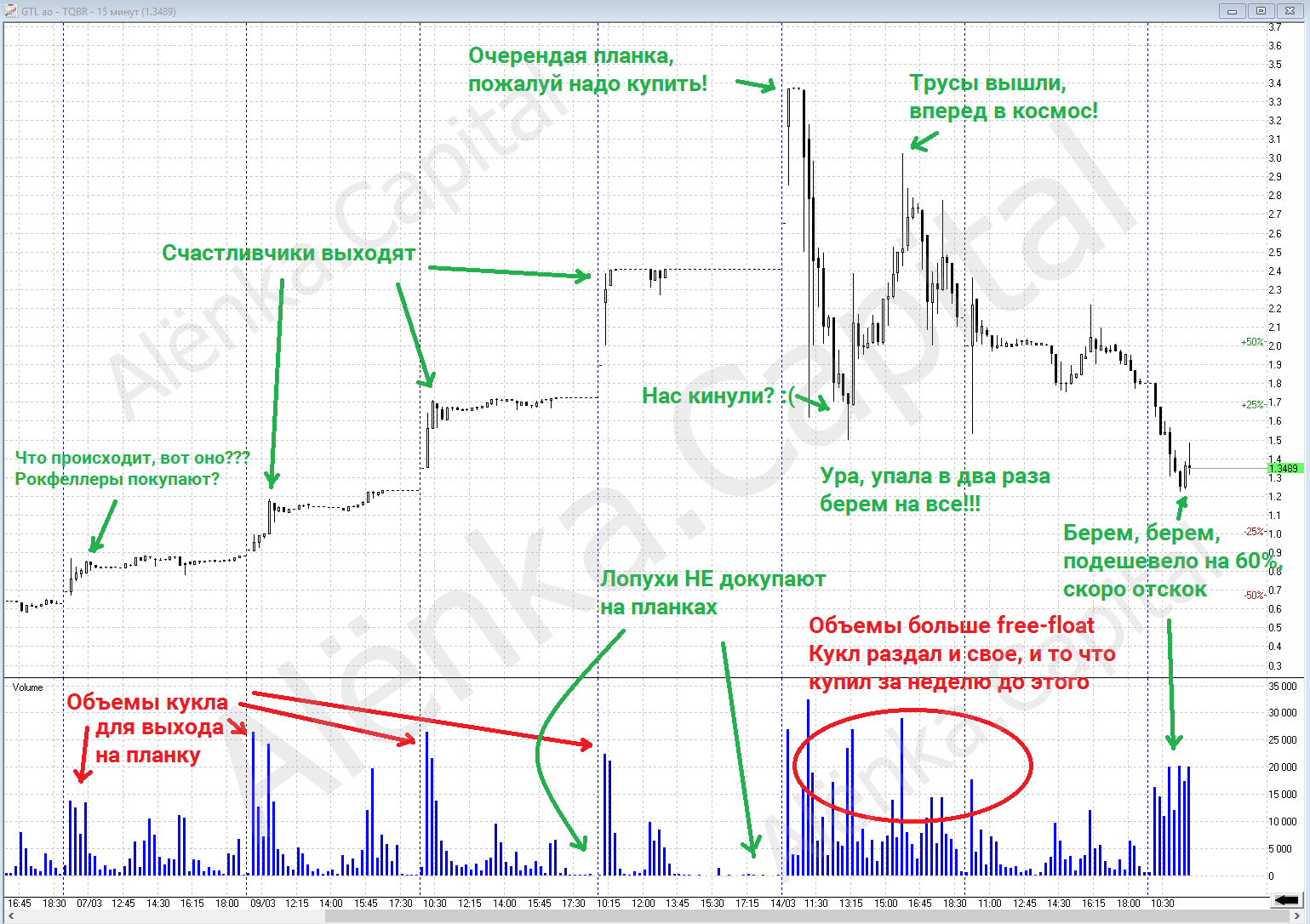

GTL хорошо известна опытным трейдерам и инвесторам, как легендарная пустышка, которую разогнали на тысячи процентов.

Мы в группе ее частенько освещали, под осуждающие комментарии акционеров!

Архивный график и пост на эту тему:

Акции скупали и Рокфеллеры, строились заводы в Судане, изобретена уникальная химическая формула и т.д. Легендарная история от любителей “Золотого Ключика”.

https://eve-finance.ru/t/moya-versiya-sobytij-s-akcziyam-gtl/1959

С тех пор акции компании сжались до 10 копеек, а капитализация до 262 млн. рублей , временами подавая признаки жизни.

Стоит отметить, что 262 млн. это тоже большие деньги если речь идет о пустышке.

Что касается этой компании, посмотрим что у нее есть внутри?

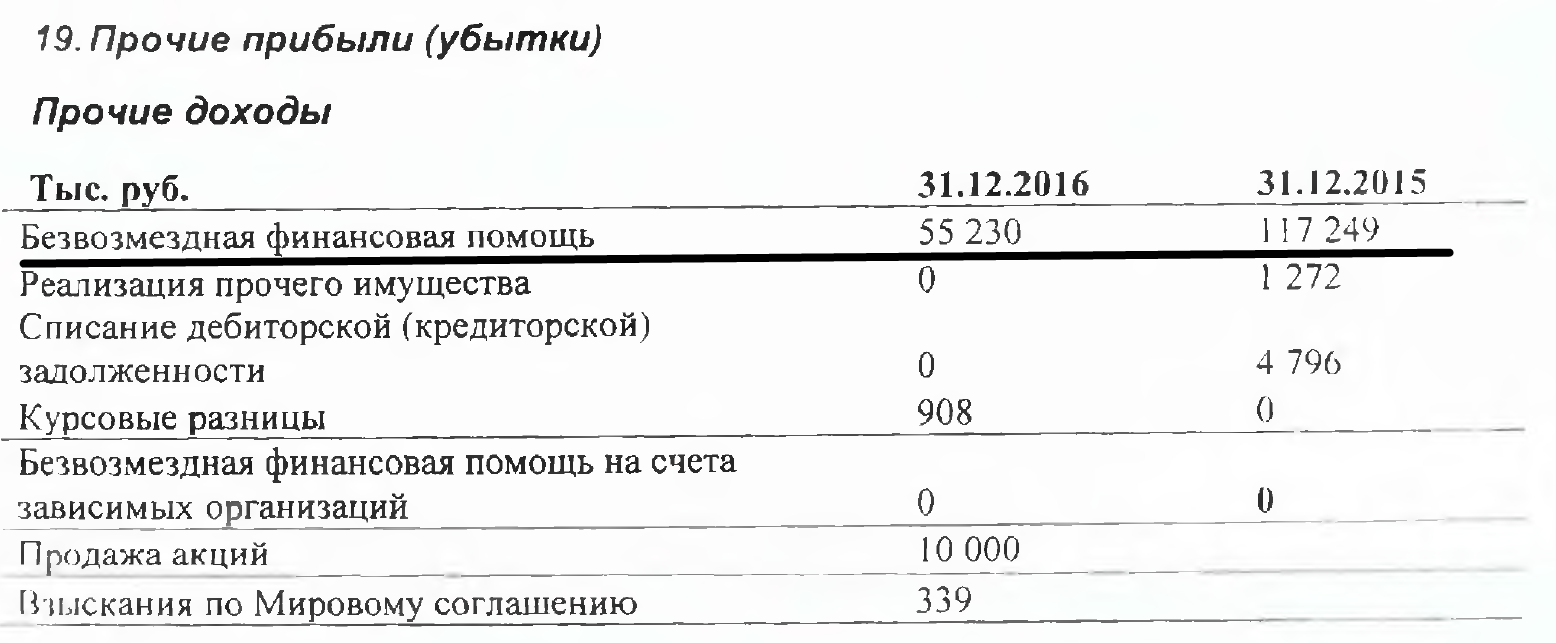

Финансовые показатели отлично описывают деятельность компании: отсутствие прибыли и выручки, либо рост прибыли за счет безвозмездной помощи.

Диаграмма вышла специфической.

Лучше обходить их стороной?

На деле компания ничего из себя не представляет, патенты и соглашения ничего компании не приносят. И где завод в Судане?

Гостинец Сибирский - производитель сублимированных продуктов питания. Компания еще интересна тем, что ее текущая капитализация очень низкая и равна 64 млн. рублей. То есть 1% стоит 640 000 рублей. Доля в компании доступна почти каждому!

Вероятно цена акций оправдана техническими дефолтами, которые компании допускает по выплате купонов по облигациям и постоянно проводит реструктуризации.

Вырезка из Интерфакса:

В настоящее время компания проводит переговоры с ключевыми держателями облигаций. В частности, среди обсуждаемых условий реструктуризации компания приводит следующие: увеличение срока обращения бумаг на 2 года (до июня 2021), перенос выплаты наступивших 3-4-го купонов, а также текущего 5-го купона на конец срока обращения, сохранение плановых сроков выплаты купонного дохода по последующим купонам (6-й купон и добавленные 7-10-й купоны), установление процентной ставки 5-10-го купонов в размере 10% годовых.

Как сообщалось, компания в июне допустила техдефолт по выплате 4-го купона облигаций серии БО-001Р-01, не выплатив 12 млн 715,5 тыс. рублей. Причиной невыплаты послужило “кратковременное отсутствие денежной ликвидности”. Эмитент сообщал, что обязуется обеспечить владельцам биржевых облигаций возврат средств инвестирования в случае признания выпуска недействительным, а также предупредил о намерении повторной реструктуризации.

27 декабря 2017 года эмитент допустил техдефолт по бондам серии БО-001Р-01, не выплатив 3-й купон облигаций серии БО-001Р-01 на сумму 12 млн 715,500 тыс. рублей.

По волатильности акции Сибирского гостинца также не уступают предыдущей компании.

Вероятно акционерная база расширилась и всех теперь есть гостинцы из Сибири!

С деятельностью компании можно познакомиться, посмотрев инетресное видео-интервью Тимофея Мартынова с генеральным директором Дмитрием Ходасом.

Финансовые показатели также обуславливают текущую стоимость компании.

Выручка отсутствует. Может мы не туда смотрели? МСФО у компании нет.

Бизнес убыточный.

Долг на уровне 5-ти капитализаций компании. В любом случае речь идет не о миллиардах.

Текущее положение компании с первого взгляда печальное. Мало кто был бы рад такому гостинцу.

Может у вас есть что добавить?